La estabilidad financiera no es una consecuencia directa de percibir un salario elevado, sino el resultado de una gestión estratégica de los ingresos. Así lo revela un reciente estudio realizado por Skandia, el cual pone de manifiesto que la clave para construir un patrimonio sólido no reside en la cantidad de dinero que ingresa mensualmente, sino en la forma en que se distribuyen esos recursos para permitir la planeación de inversiones, el cumplimiento de metas personales y la preparación del retiro.

El análisis llevado a cabo por la entidad financiera demuestra que una redistribución eficiente de los ingresos, sumada a una reducción de los gastos diarios y a una gestión inteligente de las deudas, puede elevar la capacidad de ahorro de una persona en más de un 100% en el lapso de un año. Aunque el estudio reconoce que cada hogar enfrenta compromisos financieros distintos y que existen gastos que son difíciles de modificar a corto plazo, los expertos subrayan que una revisión exhaustiva de los hábitos de consumo y el nivel de endeudamiento puede generar un cambio drástico en las finanzas personales.

En este contexto, Jaime Jaramillo, fundador de Finanzas Emocionales, señala la existencia de una creencia generalizada y errónea: la idea de que el aumento de los ingresos debe ir acompañado necesariamente de un aumento en los gastos. Según Jaramillo, esta mentalidad es la fuente de gran parte de la frustración financiera. El experto sostiene que, en realidad, a medida que una persona gana más, debería incrementar su capacidad de inversión para asegurar su futuro, en lugar de elevar su nivel de consumo.

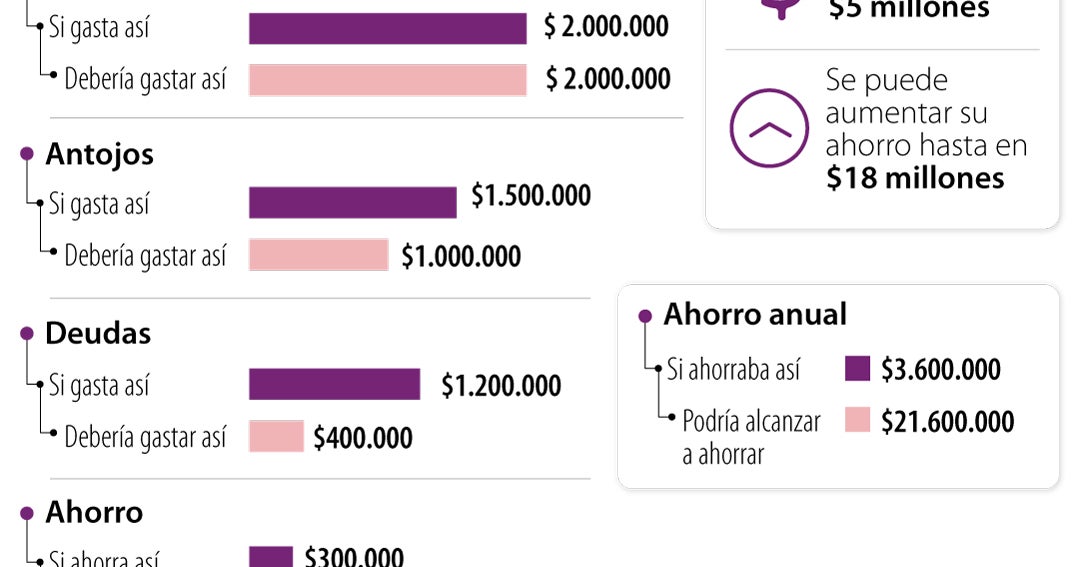

Para ilustrar este fenómeno, Skandia planteó el escenario de una persona con un salario mensual de $5 millones de pesos. En este caso, se estima que los gastos fijos —que comprenden alimentación, servicios públicos, arriendo, plan telefónico y transporte— suman un total de $2 millones mensuales. Sin embargo, el problema surge con los llamados "gastos hormiga". En el ejemplo analizado, la persona destina $1,5 millones al mes en consumos no esenciales, tales como cafés, comidas fuera de casa, taxis, salidas al cine y visitas frecuentes a centros comerciales.

El estudio sugiere que una reducción de tan solo $500.000 mensuales en este tipo de consumos efímeros permitiría destinar una proporción mucho mayor del ingreso al ahorro. Al respecto, Jaramillo es enfático al afirmar que cada peso gastado en consumos pasajeros es un peso que deja de trabajar en favor de la libertad financiera futura. La premisa no es privarse de disfrutar la vida, sino establecer prioridades financieras claras.

Otro factor crítico identificado es el peso de las deudas. Los expertos indican que no solo es vital reducir las obligaciones pendientes, sino buscar alternativas para mejorar las condiciones de pago. Entre estas herramientas se encuentra la refinanciación, que permite reemplazar una deuda actual por una nueva con condiciones distintas, ya sea para disminuir la cuota mensual, extender el plazo o acceder a una tasa de interés más baja. Asimismo, se destaca la compra de cartera, mecanismo mediante el cual una entidad financiera adquiere la deuda del cliente ofreciendo condiciones más favorables.

En cuanto al uso de las tarjetas de crédito, la recomendación es el manejo estratégico. Con una tasa de usura situada actualmente en el 28,79%, financiar compras a múltiples cuotas puede encarecer significativamente el costo final de los productos. Por ello, se sugiere utilizar estos instrumentos con precaución y, siempre que sea posible, realizar los pagos a una sola cuota para evitar el cargo de intereses.

El impacto real de estos ajustes se refleja en las cifras del escenario estudiado por Skandia. Una persona que logre reducir el peso de sus obligaciones financieras de $1,2 millones a $400.000 mensuales —ya sea mediante la compra de cartera, la refinanciación o la liquidación de deudas— y que además optimice sus gastos hormiga, verá cómo su ahorro mensual pasa de $300.000 a $1,6 millones.

Esta transformación financiera implica que el ahorro anual pasaría de $3,6 millones a $21,6 millones, lo que representa una diferencia de $18 millones adicionales al año, lograda sin necesidad de incrementar el salario base. Finalmente, Jaramillo reafirma que la salud financiera depende directamente de los hábitos de consumo, concluyendo que la construcción de un patrimonio no es cuestión de cuánto se gana, sino de la capacidad de priorizar el ahorro y reducir el endeudamiento.