Bancolombia y Banco Davivienda se destacaron como las entidades financieras más rentables en los primeros dos meses de 2026, según un reciente informe de la Superintendencia Financiera. Sin embargo, el panorama general revela señales de alerta, con una posible desaceleración económica y el impacto de las altas tasas de interés amenazando la continuidad de esta tendencia positiva.

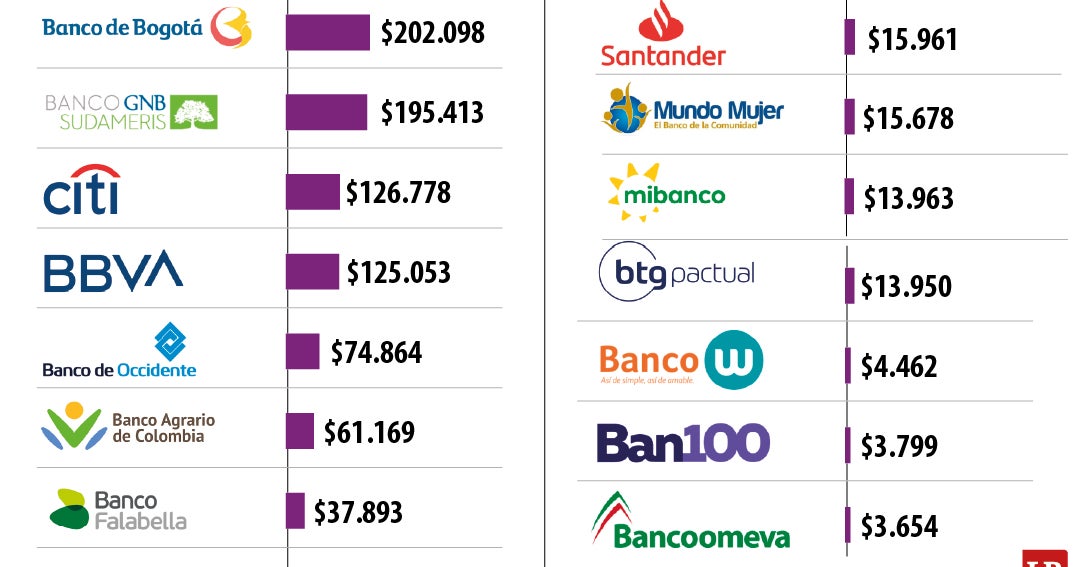

El sistema bancario colombiano acumuló utilidades por $1,7 billones en el bimestre, lo que representa un incremento del 16,45% en comparación con el mismo período del año anterior, cuando las ganancias totales alcanzaron los $1,4 billones. Bancolombia lidera la lista con $525.497 millones en utilidades, seguido de Davivienda con $291.976 millones. Banco de Bogotá ($202.098 millones) y Banco GNB Sudameris ($195.413 millones) completan el grupo de los bancos más rentables.

A pesar de su posición dominante, Bancolombia experimentó una caída significativa en sus ganancias en febrero, registrando apenas $27.287 millones, lo que representa una disminución del 94,5% en comparación con el mes anterior ($498.209 millones) y del 94,2% en comparación con febrero de 2025 ($474.130 millones). Esta reducción se atribuye, según analistas, a mayores provisiones ante un posible deterioro de la cartera crediticia.

Yovanny Conde, CEO y fundador de Finxard, sugiere que esta situación podría ser una medida de prudencia ante un entorno económico incierto, caracterizado por tasas de interés elevadas y una posible desaceleración del crédito. “Es prudencia en un entorno de tasas altas y posible crédito débil. Es una alerta amarilla, un mes no define el año, pero toca vigilar si las provisiones se repiten”, afirmó Conde.

El economista jefe del Banco de Occidente, David Cubides, coincide en que el principal reto para el sector financiero es la evolución de las tasas de interés. El Banco de la República ha aumentado sus tipos de interés en 100 puntos básicos en las dos reuniones de política monetaria de este año, lo que podría afectar negativamente el comportamiento del sector. “Eso claramente termina afectando el comportamiento del sector financiero; pese a que se ha dicho lo contrario, claramente no resulta cierto, y sí se ve afectado. Las tasas de interés, por un lado, y por el otro, un proceso de desaceleración de la economía que se podría dar este año, en la medida en que una inflación más elevada y también unas tasas más altas, le pasan factura justamente al desempeño del sector”, explicó Cubides.

En el otro extremo de la balanza, cuatro bancos reportaron pérdidas en febrero: Banco Pichincha (-$23.189 millones), Banco Davibank (-$21.544 millones), Itaú (-$7.628 millones) y Lulo Bank (-$5.160 millones).

El análisis por tipo de entidad revela que los bancos concentraron la mayor parte de las ganancias, con $1,7 billones, seguidos por las corporaciones financieras ($433.800 millones) y las cooperativas de carácter financiero ($17.900 millones). Las compañías de financiamiento, por su parte, reportaron pérdidas por $38.300 millones.

En cuanto a otros actores del sistema financiero, los fondos de pensiones reportaron ingresos por $246.500 millones en febrero, mientras que las instituciones oficiales especiales alcanzaron los $180.900 millones.

La Superintendencia Financiera también informó sobre la solidez del sistema, con una solvencia total del 15,7% para los bancos, 50,7% para las corporaciones financieras, 16,5% para las compañías de financiamiento y 41,7% para las cooperativas financieras. Los bancos cuentan con un colchón combinado del 8,3%, las corporaciones del 46,2%, las compañías de financiamiento del 10,8% y las cooperativas del 36,8%.

En resumen, el sector bancario colombiano muestra un desempeño positivo en términos de rentabilidad, pero enfrenta desafíos importantes relacionados con las tasas de interés, la inflación y una posible desaceleración económica. La prudencia y la vigilancia serán clave para sortear estos obstáculos y mantener la estabilidad del sistema financiero en el futuro. La situación de Bancolombia, aunque particular, sirve como una señal de alerta sobre la necesidad de prepararse para un entorno económico más desafiante. La capacidad de adaptación y la gestión de riesgos serán fundamentales para que las entidades financieras puedan seguir generando valor en un contexto de incertidumbre.