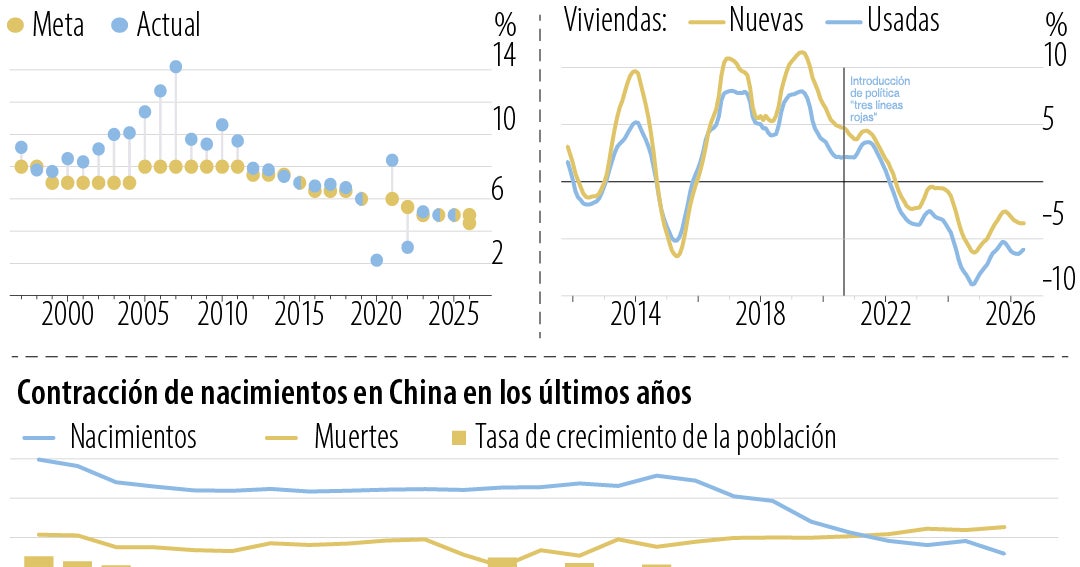

El gobierno de China ha ajustado sus expectativas económicas, reduciendo su meta oficial de crecimiento para el año 2026 a un rango de entre el 4,5% y el 5%. Esta cifra representa el objetivo menos ambicioso fijado por Pekín desde 1991 y marca un distanciamiento significativo respecto a las expansiones de dos dígitos que caracterizaron al país en décadas anteriores. Aunque se registró una aceleración económica a principios de este año, la proyección de una desaceleración futura responde a factores estructurales profundos que están redefiniendo las capacidades de la segunda economía más grande del mundo.

Uno de los motores más críticos en crisis es el mercado inmobiliario, que durante años funcionó como la principal reserva de patrimonio para las familias chinas y un pilar del Producto Interno Bruto (PIB). El sector entró en recesión tras una serie de medidas regulatorias implementadas en 2020 para frenar el endeudamiento excesivo de los promotores, situación que se agravó con los confinamientos derivados de la pandemia, los cuales desplomaron las ventas y erosionaron la confianza de los consumidores. Este escenario generó un círculo vicioso compuesto por la caída de la demanda, restricciones en la financiación y una acumulación de proyectos inconclusos.

Las consecuencias financieras han sido severas: se estima que los precios de las viviendas han caído cerca de un 30% a nivel nacional desde su punto máximo en 2021. Esta situación ha mermado la riqueza de los hogares y ha provocado que los compradores potenciales eviten el mercado por temor a nuevas caídas de precios o a contraer deudas a largo plazo. Por su parte, los promotores enfrentan pasivos crecientes y apartamentos sin vender, lo que ha llevado a muchos al default. A pesar de que el gobierno intentó estabilizar el sector desde mediados de 2024 mediante la reducción de tasas hipotecarias, la flexibilización de restricciones de compra en ciudades principales y la disminución de impuestos a las transacciones, la recesión persiste. Se prevé que la participación del sector inmobiliario y sus industrias relacionadas en el PIB caiga de una cuarta parte a menos del 15% para el año 2030.

Paralelamente, China enfrenta un desafío de consumo y deflación. Desde 2023, se ha observado una baja de precios en una amplia gama de bienes y servicios debido a la débil demanda. Aunque se espera que el país salga de tres años de deflación en el segundo trimestre de 2026, revertir esta tendencia es complejo, ya que los consumidores tienden a retrasar sus compras esperando precios aún menores. El gobierno ha identificado este fenómeno como “involución”, refiriéndose a una competencia excesiva y guerras de precios destructivas en sectores que van desde la entrega de comida a domicilio hasta los vehículos eléctricos. Las autoridades buscan ahora restablecer la capacidad de fijación de precios para mejorar los márgenes empresariales y fomentar el aumento de los salarios.

En el ámbito demográfico, la población de China, que supera los 1.400 millones de habitantes, está disminuyendo. En 2025, los nacimientos cayeron a 7,93 millones, la cifra más baja desde 1949, manteniendo una tendencia decreciente iniciada en 2016. La población en edad laboral (entre 16 y 59 años) también se ha contraído, representando el 61% del total en 2025, frente a más de un 70% hace una década. Se estima que la proporción de personas en edad laboral respecto a los mayores de 65 años, que actualmente es de cuatro a uno, se reducirá a la mitad en los próximos veinte años.

Para mitigar la pérdida de trabajadores, el presidente Xi Jinping ha apostado por la automatización y la inversión en ciencia y tecnología, priorizando la inteligencia artificial, la robótica, los semiconductores y la biotecnología. Sin embargo, el mercado laboral presenta desajustes estructurales: mientras el desempleo general es estable, el desempleo juvenil se ha disparado. Muchos graduados buscan empleos de oficina, mientras que la economía sigue dominada por la industria manufacturera. Esta inseguridad laboral y el débil crecimiento salarial impulsan a los hogares a ahorrar más, reforzando la desaceleración económica.

Finalmente, las exportaciones han servido como contrapeso. A pesar de que los aranceles estadounidenses alcanzaron el 145% a principios de 2025, China logró redirigir sus envíos hacia Europa y el sudeste asiático. El aumento en la venta de productos de gama alta, como paneles solares y vehículos eléctricos, permitió que el superávit comercial alcanzara los 1,2 billones de dólares en 2025. No obstante, la contribución de las exportaciones netas al crecimiento del PIB, que fue de un tercio en 2025, cayó a menos del 15% en el primer trimestre de 2026, influenciada en parte por el alto costo de los productos tecnológicos importados.