El panorama financiero para los ahorradores e inversionistas en Colombia ha dado un giro significativo tras la más reciente decisión del Banco de la República. La entidad emisora determinó un incremento de 75 puntos básicos en la tasa de interés de referencia, elevándola del 11,25% al 12%. Este movimiento en la política monetaria ha abierto una nueva ventana de oportunidades para quienes buscan refugio en instrumentos de renta fija, los cuales se fortalecen considerablemente en un contexto de tipos de interés elevados.

De acuerdo con el análisis de expertos, el escenario actual hace que las alternativas de inversión con rentabilidad definida sean sumamente atractivas. Entre los instrumentos que más se benefician de este incremento se encuentran los Certificados de Depósito a Término (CDT), las cuentas de ahorro de alta rentabilidad y los Fondos de Inversión Colectiva (FIC) especializados en deuda. La recomendación general es aprovechar estas tasas al alza antes de que se produzca una disminución en la inflación.

Camilo Pérez, director de Investigaciones Económicas y Análisis de Mercados de Banco de Bogotá, destaca que la renta fija resulta muy atractiva en este momento debido a que ofrece una tasa de interés definida. Pérez señala que, específicamente para los Títulos de Tesorería (TES), se están encontrando tasas de interés que oscilan entre el 12%, 13% y alcanzan hasta el 14% en plazos que no son excesivamente largos.

En cuanto a los Certificados de Depósito a Término (CDT), estos se mantienen como una de las opciones más sólidas para el inversionista. La sugerencia técnica es contratar plazos que oscilen entre los seis y los 12 meses. Esta estrategia permite asegurar rendimientos cercanos al 11% o 12% efectivo anual durante todo el periodo de la inversión, blindando así el capital frente a posibles fluctuaciones futuras y aprovechando las tasas disponibles actualmente en el mercado.

Para quienes requieren mantener la disponibilidad de su dinero, las cuentas de ahorro de alta rentabilidad emergen como una alternativa viable. Estos productos permiten al usuario conservar la liquidez de sus recursos sin tener que renunciar a retornos competitivos. Se proyecta que el incremento de la tasa de referencia del Banco de la República intensificará la competencia comercial entre los neobancos y las entidades financieras tradicionales por captar estos depósitos.

Por otro lado, los Fondos de Inversión Colectiva (FIC) de renta fija han ganado protagonismo. Al invertir en bonos corporativos y títulos de deuda pública, como los TES, estos vehículos financieros logran incorporar con rapidez las nuevas tasas del mercado. Esto no solo ofrece una diversificación del riesgo, sino que brinda una mayor flexibilidad para el retiro de los recursos en comparación con otros instrumentos de inversión más rígidos.

Desde una perspectiva macroeconómica, Camilo Pérez explica que existen factores adicionales que podrían favorecer el mercado. Las expectativas relacionadas con el cambio de gobierno y la posibilidad de un escenario fiscal más favorable podrían ayudar a contener el riesgo país. Esta mejora beneficiaría tanto a la deuda corporativa como a la pública, ya que los TES funcionan como la referencia principal para fijar las tasas de los bonos emitidos por las empresas. Por lo tanto, cualquier optimización en las condiciones de la deuda pública se trasladaría eventualmente a las emisiones corporativas.

No obstante, este escenario de tasas altas conlleva una advertencia para los consumidores. Mientras la renta fija es atractiva para el ahorro, el costo del financiamiento también aumenta debido al endurecimiento de la política monetaria. Por ello, se recomienda privilegiar las inversiones y aplazar, en la medida de lo posible, la adquisición de nuevos préstamos o el uso intensivo de tarjetas de crédito.

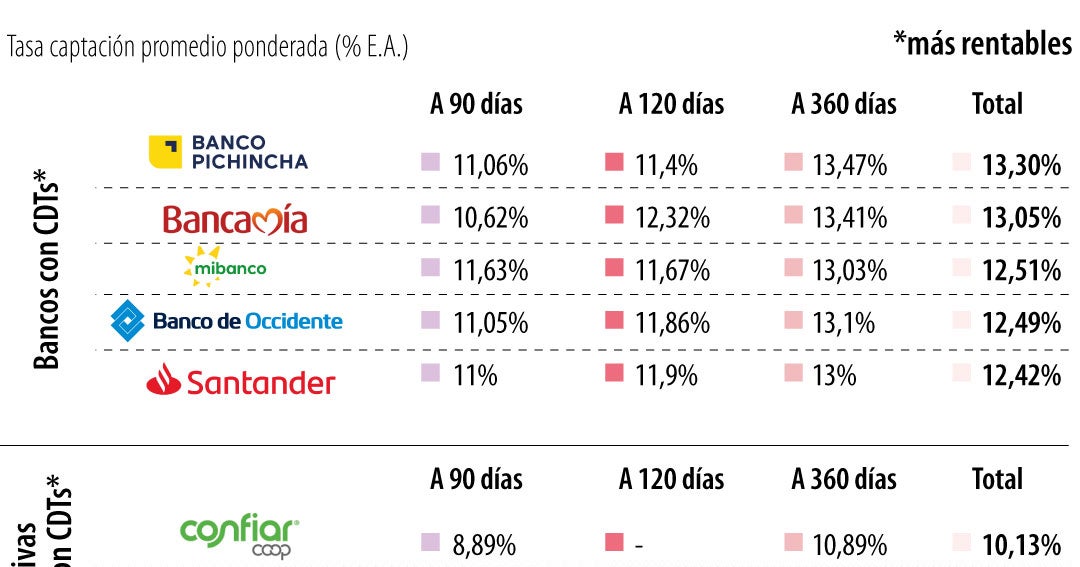

Para aquellos interesados en abrir un CDT, el mercado presenta diversas opciones. Entre los bancos con ofertas destacadas se encuentran Banco Pichincha, Bancamía y Mibanco. En el sector de las cooperativas, sobresalen Confiar, JFK Cooperativa Financiera y Cotrafa. Asimismo, en el segmento de las compañías de financiamiento, se destacan La Hipotecaria, Iris y Tuya.