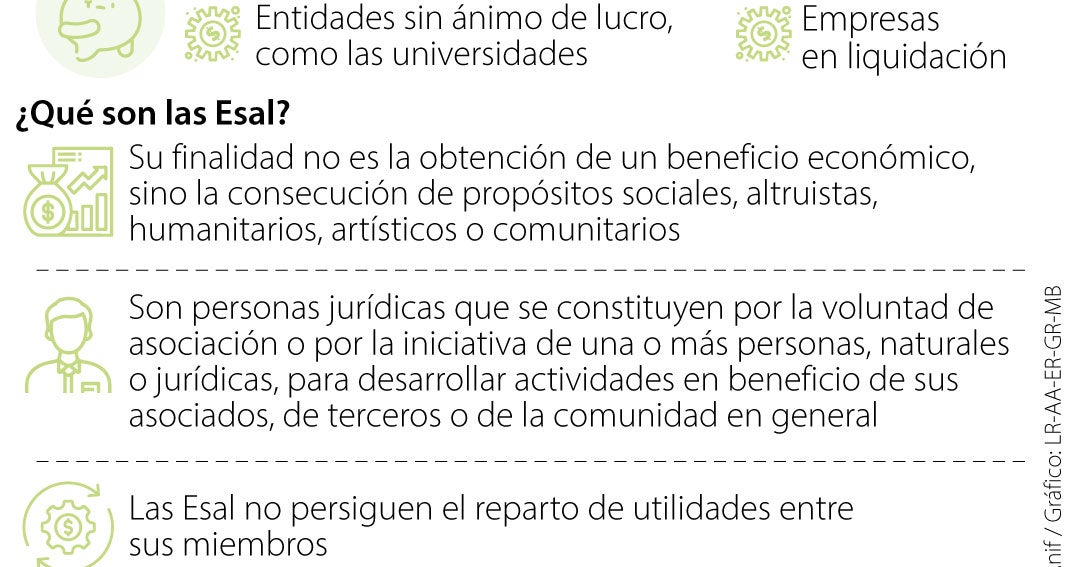

La Corte Constitucional ha suspendido provisionalmente el pago de la segunda cuota del impuesto al patrimonio para entidades sin ánimo de lucro del régimen especial, como universidades, y para empresas en liquidación. La decisión, tomada con una votación de seis contra tres, genera un respiro para estas entidades, pero deja en pie el gravamen para la mayoría de las compañías, quienes deberán realizar el pago el próximo lunes 4 de mayo, tras haber cumplido con la primera cuota el 1 de abril.

La medida responde a un riesgo de afectación identificado por la Corte, específicamente en relación con la lógica del régimen de las Entidades sin Ánimo de Lucro (ESAL) y el derecho fundamental a la educación. Según Lisandro Junco, exdirector de la DIAN, la Corte no ha emitido un fallo definitivo sobre la constitucionalidad del impuesto ni de la emergencia económica que lo originó.

César Cermeño, director de la maestría en Tributación de la Universidad de los Andes, explica que la decisión se basa en dos argumentos centrales. El primero es que el impuesto al patrimonio no considera la particularidad de las ESAL, al tratar su patrimonio como riqueza disponible, similar a la de empresas con fines de lucro, ignorando la diferencia entre acumular patrimonio para distribuir utilidades y hacerlo para reinversión. El segundo argumento, crucial para universidades e instituciones educativas, es la afectación al derecho a la educación, ya que el gravamen recae sobre activos esenciales para la prestación del servicio educativo, impactando directamente los recursos destinados a este fin.

La suspensión no aplica a sociedades extranjeras, que deberán pagar la segunda cuota en la fecha establecida. Yuliana Romero, asociada de Martínez, enfatiza que el auto de la Corte delimita de manera precisa las categorías beneficiadas: ESAL del régimen tributario especial y entidades en liquidación.

El Gobierno había estimado recaudar cerca de $8 billones con este impuesto para atender la emergencia económica. Sin embargo, el recaudo de la primera cuota, realizado el 1 de abril, fue de $2,4 billones, lo que ya indicaba un cálculo inicial erróneo. La suspensión parcial de la segunda cuota para las entidades excluidas por la Corte agrava esta situación, generando un hueco adicional en las finanzas públicas.

Junco señala que, frente a la meta original de $4 billones, la suspensión parcial abre un nuevo déficit. Para compensar esta pérdida, el Gobierno podría considerar aumentar otros impuestos o crear nuevas cargas tributarias, pero para ello, deberá recurrir a los canales legislativos, presentando proyectos de ley ante el Congreso.

El impuesto al patrimonio impactaba inicialmente a más de 15.000 empresas con patrimonios iguales o superiores a $10.474 millones. La tarifa es de 1,6% para los sectores financiero y minero energético, y de 0,5% para el resto de las actividades.

La imposición de este impuesto ha generado reacciones en diversos sectores. Frank Pearl, presidente de la Asociación Colombiana del Petróleo y Gas, advirtió que el gravamen, especialmente con la tarifa diferencial del 1,6% para el sector minero, presiona las finanzas de las empresas y compite con recursos destinados a la inversión.

La decisión de la Corte Constitucional se produce tras una carta enviada por la Asociación Nacional de Industriales (ANDI) solicitando la declaratoria de inexequibilidad del decreto de emergencia económica. La Andi argumentó que el impuesto al patrimonio generaba distorsiones y afectaba la capacidad de inversión de las empresas.

En paralelo, el Grupo EPM informó que, con la capacidad instalada en operación, logró ahorrar alrededor de $288.000 millones, lo que demuestra el potencial de optimización de recursos en las empresas del sector público.

Las estimaciones de la entidad indican que la deuda pública retomaría su senda creciente, alcanzando el 60,3% del PIB al finalizar el año, lo que subraya la importancia de una gestión fiscal prudente y la búsqueda de fuentes de financiamiento sostenibles.

La suspensión provisional del impuesto al patrimonio para universidades y empresas en liquidación representa un alivio temporal, pero la incertidumbre sobre el futuro del gravamen persiste. La Corte Constitucional aún debe pronunciarse sobre la constitucionalidad del impuesto en su totalidad, y el Gobierno deberá buscar alternativas para compensar la pérdida de ingresos generada por la suspensión parcial. El debate sobre la equidad y la eficiencia del sistema tributario colombiano continúa abierto, y la decisión de la Corte Constitucional ha añadido un nuevo elemento a la discusión. La situación exige un análisis profundo y una búsqueda de soluciones que permitan garantizar la sostenibilidad fiscal del país sin comprometer el desarrollo económico y social.